La colaboración entre bancos y fintechs no solo es posible sino urgente, señala el estudio “Un camino de doble sentido. La coopetición de instituciones financieras y fintechs en América Latina”, realizado por la aceleradora Startupbootcamp, el IPADE y Ernst & Young (E&Y). Según el reporte, las instituciones financieras tradicionales y la nueva ola de tecnológicas financieras cumplen condiciones para establecer relaciones de simbiosis: las debilidades de unas son las fortalezas de otras.

Las primeras tienen como debilidad su velocidad para innovar y adaptarse ante las disrupciones que genera la IT. En el ADN de los bancos está hacer de forma eficiente su oficio: manejar cuentas y aprobar créditos. Su infraestructura tecnológica es sólida, son rápidos para actualizarla pero lentos en aprovechar tecnologías emergentes que ofrecen eficiencias operativas sustanciales, mejorar la experiencia de sus clientes y nuevas oportunidades de negocio.

El reporte afirma que, por el contrario, las fintechs tienen la tecnología en el núcleo de su estrategia, cultura y operación. Construyen su modelo de negocio a partir de las posibilidades que ofrecen las nuevas tecnologías. Personas con habilidades tecnológicas específicas son un activo clave de la organización y sus fundadores y directivos tienen el conocimiento experto de IT, por lo que las decisiones fluyen de manera ágil para aprovechar una oportunidad.

Sin embargo, para las fintechs es muy costosa la adquisición de clientes. En la industria financiera la confianza lo es todo y las empresas nuevas no cuentan con ella., no tienen la marca ni la infraestructura comercial para dar a conocer su producto innovador al mercado y aumentar sus ventas.

En el estudio participaron cinco entidades financieras y siete emprendedores, entre los que formaron parte de este trabajo estuvieron empresas como BanregioLABS, Creditas, Cubo, DILE, Fiinlab, HSBC, Payit y Tesseract, entre otras.

El reporte destacó cinco hallazgos referentes al surgimiento de las fintechs y su interacción con el sistema financiero:

- La Ley Fintech en México ha contribuido a aclarar el panorama del uso de datos y los nuevos modelos de negocio

- La simbiosis entre fintechs e instituciones financieras no solo es posible sino urgente

- Los programas de colaboración entre fintechs e instituciones financieras permiten el intercambio de innovación, es un carril de ida y vuelta.

- La innovación en el sector financiero no se puede entender sin las fuertes interdependencias entre actores que conforman su ecosistema.

- La innovación tecnológica, impulsada por las fintechs, se concentra en el corto plazo en el uso más inteligente y seguro de los datos generados por la actividad financiera y, en el largo plazo, por las potenciales aplicaciones de blockchain.

Las instituciones financieras llevan años de experiencia, cuentan con marcas bien posicionadas y respetadas en el mercado, una base de clientes, así como una infraestructura comercial sofisticada y eficiente.

De acuerdo con Iñaki Aldonza, socio líder del sector financiero de E&Y, si los bancos adoptan tecnologías utilizadas por las fintechs como el manejo de finanzas personales vía algoritmos, un sistema más eficiente de pagos y mecanismos de seguridad (como la biometría), podrían encontrar en las startups la posibilidad de aumentar su satisfacción al cliente, que es una de sus debilidades.

Si en vez de pensar a unos y otros como dinosaurios y unicornios, se aplica la metáfora de la simbiosis entre abejas y plantas, las fintechs podrían poner a disposición de las grandes instituciones financieras el néctar de la innovación tecnológica a cambio de que estas últimas transporten masivamente a las primeras hacia más clientes para multiplicar su crecimiento.

“Si las fintechs se integran con los bancos para que estos puedan ofrecer mejores productos, mayor valor agregado y generar una nueva oferta de valor para sus clientes, encontramos una interacción eficiente entre fintech y el sistema financiero”, señaló Álvaro Rodríguez Arregui, fundador y Managing Partner de IGNIA.

Panorama Fintech

El reporte de Startupbootcamp, el IPADE y EY señala que desde el río Bravo hasta la Patagonia se crean ecosistemas de innovación y emprendimiento financiero en entornos de colaboración y competencia con quienes han ejercido el oficio histórico de la banca. Actualmente hay 1,100 startups en la región, 25.6% de las cuales está en México (281). Brasil es el que tiene mayor porcentaje, con 32.7% (359 fintech).

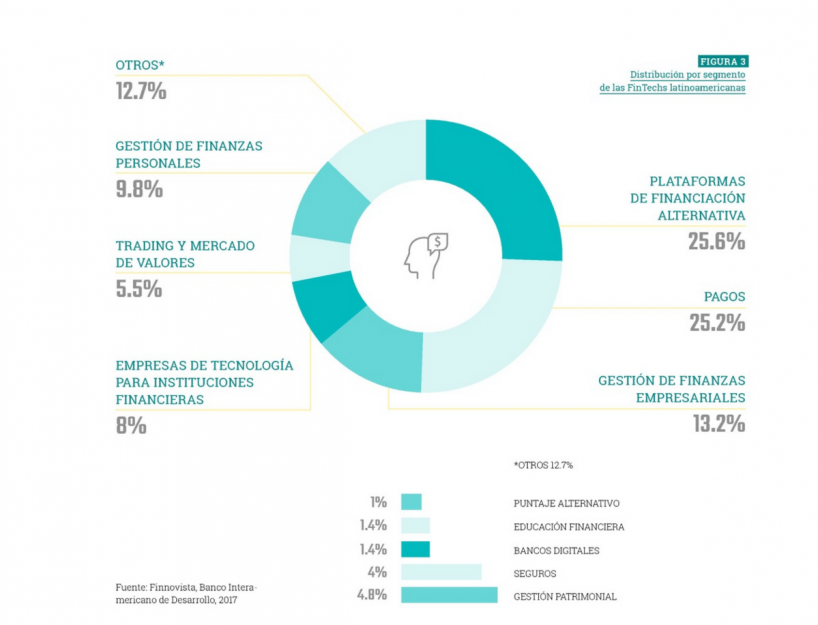

Entre los servicios que brindan las fintech en la región destacan las plataformas de financiamiento alternativo y soluciones digitales de pagos, que representan en conjunto 50.8% de la oferta, según el estudio.

Acerca de la colaboración, en mayo, Capgemini, Linkedin y Efma afirmaban que en un futuro más de 70% de las fintech colaborarán con las banca tradicional.

En marzo pasado, se promulgó en México la primera ley en la materia a nivel regional, se trata de la Ley para Regular las Instituciones de Tecnología Financiera (Ley FinTech). Esta legislación tiene como principios la promoción de la inclusión financiera y de la competencia, la protección del consumidor, la preservación de la estabilidad financiera y la prevención de operaciones ilícitas.